Эта статья относится к разделам: Аналитика

27.03.2020

Трансформирование рынка входных дверей: что было, что будет, чем сердце успокоится…

Андрей Гавриков, начальник департамента ассортимента и ценообразования «Торэкс» (Саратов)

У меня, как и у всех, была бабушка, и она «гадала на картах». Каждый раз, подготавливая колоду карт к «таинству предсказания», она, обращаясь к картам, нашептывала: «Тридцать шесть карт и четыре масти, скажите мне всю правду, не обманывая! Что было, что будет, чем сердце успокоится…»

Времена меняются, и для прогнозов сегодня используются другие инструменты, но суть остается. Человек хочет понять и объяснить для себя: «Что происходило и происходит (Что было)? К чему готовиться (Что бу дет)? Как к этому относиться и как себя вести (Чем сердце успокоится)?».

В этой статье я попробую ответить на сформулированные выше вопросы относительно перспектив рынка входных дверей в РФ, используя данные из открытых источников и экспертные мнения специалистов, давно работающих на этом рынке.

1. Дверной рынок как отражение общих трендов экономики РФ

Что наблюдалось в экономике РФ в 2019 году? Каждый из нас может оперировать различными терминами, но суть их будет, скорее всего, одна — «уныние» от того, что «жить становится тяжелее», и главное, что не видно поводов для оптимизма. Эксперты даже сформулировали специальный термин «стагнирующий рост». «Стагнирующий» — реальная оценка ситуации. «Рост» — для оптимистов.

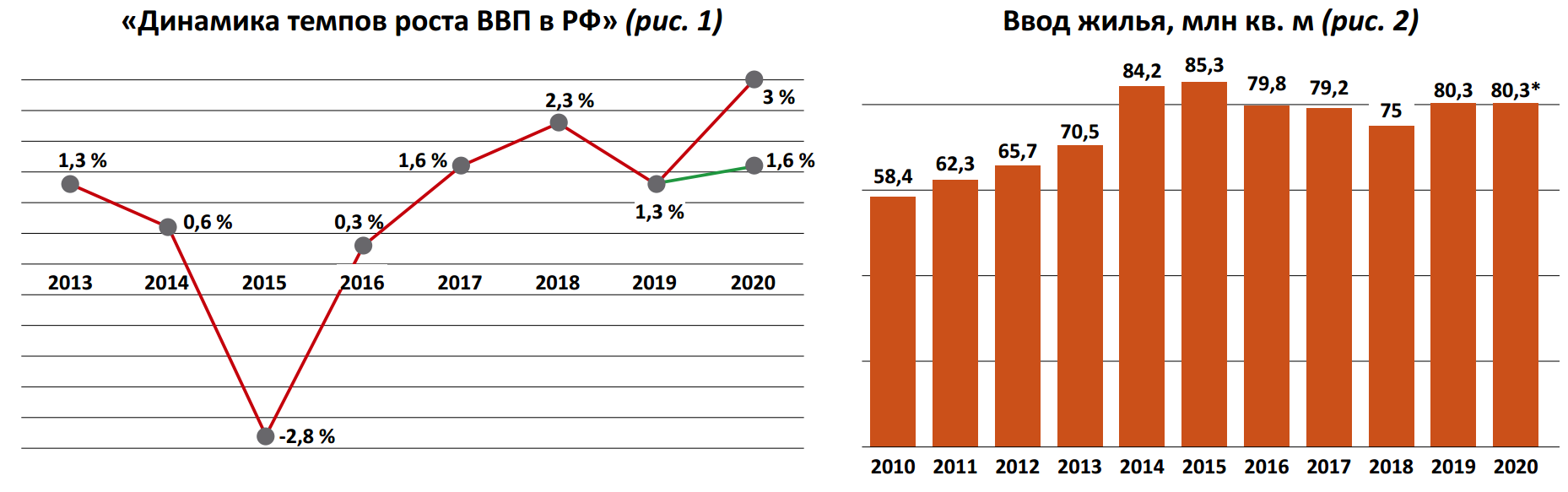

На графике это выглядит следующим образом (рис.1). Прогнозы на 2020 — говорят о росте от 1,6 % до 3 %. Первая цифра — не вызывает оптимизма, верить во вторую сложно, так как непонятно, за счет чего это может произойти.

Ввод жилья — то, что ближе к рынку входных дверей, не показал даже «стагнирующего роста», несмотря на все старания чиновников его найти (рис. 2).

А тот факт, что второй год не были достигнуты плановые цифры нацпроекта, видимо, и стал основной причиной отставки непотопляемого многие годы В. Мутко.

Оценивая ситуацию с продажами дверей в РФ, большинство экспертов согласились с тем, что рынок входных стальных дверей точно не вырос, а скорее всего, потерял в штуках от 5 до 7 %.

Прогноз на 2020 по нашему рынку также не оптимистичен, в лучшем случае — «стагнирующий рост». Январь и февраль — тому подтверждение. Оценка — «чуть лучше или как в прошлом году», но «не так, как хотелось бы».

2. Трансформация рынка входных стальных дверей

Начиная со второй половины 2015 года, дверной рынок перешел в стадию трансформации, которая частично завершилась в 2019 году.

Что имеется в виду? На рынке существенно изменились емкость сегментов, каналы продаж, доходность бизнеса в целом.

Первый этап трансформации, вызванный «кризисными явлениями» в экономике 2015 – 2017 гг., привел к тому, что конечные потребители покупать двери стали реже, и эксперты оценивали это падение в 15 – 20 %.

Второй этап пришелся на 2018 – 2019 гг., когда появилось понятие «жилье для социальной ипотеки», о чем писалось в предыдущем номере журнала.

Что в «сухом остатке». Я постарался рассчитать все данные и тренды. Получилась следующая картина.

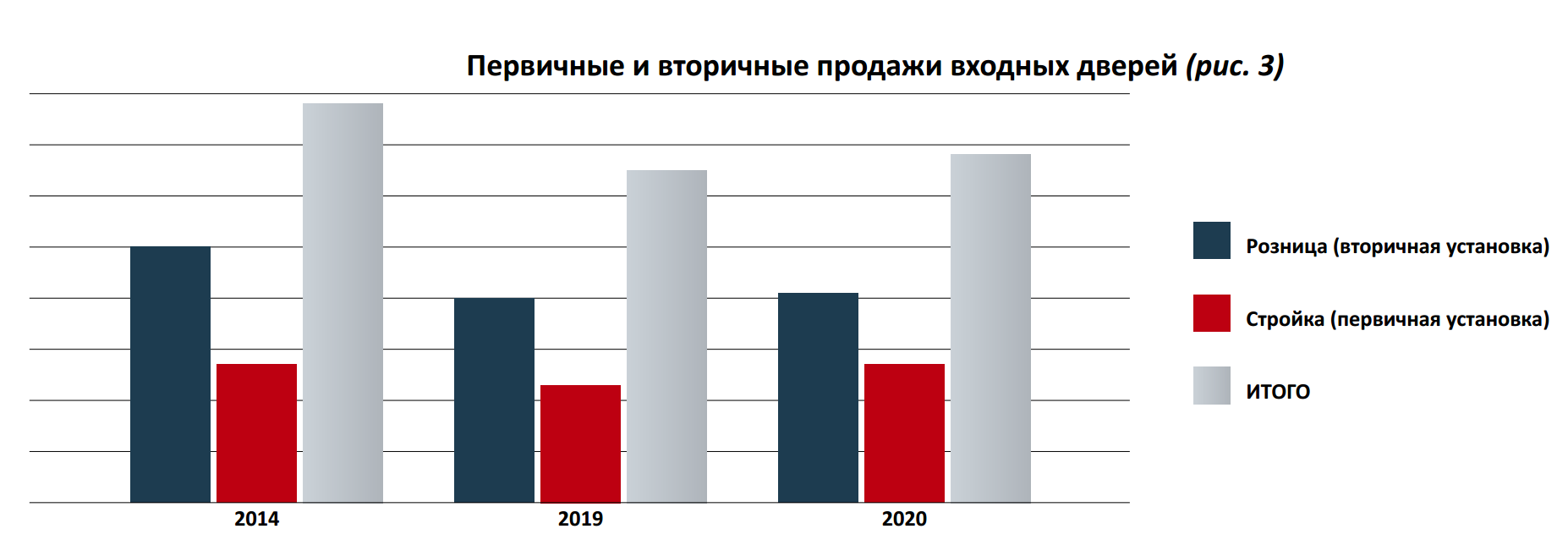

1. Изменение емкости сегментов (рис. 3)

При общем сокращении рынка с 2014 по 2019 год минимум на 15 % сегмент «стройка» остался практически без изменений. Сегмент «розница» сократился на 20 % за счет снижения покупательной способности населения и сокращения «вторичной установки» как на вторичном рынке, так и в новостройках.

В перспективе рост рынка будет обусловлен только в случае увеличения количества новостроек. При этом сегмент «розница» будет в лучшем случае стагнировать.

2. Изменение в каналах продаж (рис. 4)

При отсутствии роста продаж в сегменте «розница» происходит и будет усиливаться внутреннее перераспределение между каналами «сети гипермаркетов» и «независимый рынок».

При сохранении тренда уже в недалекой перспективе (2 – 5 лет) доля продаж через этот канал будет составлять до 30 %. Для всех остальных «участников продаж на розничном рынке» это означает, что объем продаваемых дверей для них сократится еще на 10 – 12 %.

3. Изменение доходности рынка

Снижение покупательской способности в дверной отрасли привело к тому, что двери стали покупать реже. Кроме того, потребители стали чаще брать двери «подешевле». В результате ценовой сегмент «средний» в штуках стал перетекать в более низкие сегменты.

Именно в них развернулась настоящая ценовая война между лидером среди сетевых строительных гипермаркетов и «независимой розницей». «Низкие цены каждый день» — стал слоганом не только этой сети, но и значительной части дверного рынка. К чему это привело? Наценка существенно снизилась, и часть розничных операторов перешла в разряд самозанятых.

Снижение покупательной способности и ценовое противостояние привели к тому, что общая маржинальность сегмента «розница» снизилась минимум на 20 % только за последние год-два.

3. «Чем сердце успокоится?»

Прогноз перспектив получился несколько «пессимистичным», но…

Во-первых, это — только прогноз, а они, как известно, часто не сбываются. Но это аргумент для «оптимистов» и тех, кто верит во все лучшее.

Во-вторых, осознание того, что «мир постоянно меняется», — причина постоянного совершенствования себя и своего бизнеса. По сути, просто надо быть лучше, чем конкуренты. Чем лучше? Ассортиментом и сервисом! Ваше УТП должно быть, должно работать и должно так же меняться. Это вариант для «реалистов».

Есть еще вариант — для пессимистов. Он звучит — «стать другим», как стала обновленная некогда строительная выставка BATIMAT… «без дверей, но живой».

Будем надеяться на лучшее, но «сани готовить» летом, несмотря на нашу необычную зиму.

Разработка сайта R.Time.Group